近日,浙江陈女士向记者爆料,其在微众银行微粒贷的网贷过时后,遭逢第三方协作催收机构的连环坏心催收,不仅自身被高频电话纷扰,其亲一又、供职单元也被无端负担,简单的生计与责任受到严重影响。为钦慕自身正当职权,陈女士已将微众银行及6家涉事短信事业商诉至法院。

记者在黑猫投诉平台搜索微众银行发现,策动投诉萍踪已超2.3万条,主要聚首在微粒贷暴力催收、自动扣款争议等方面。

贷款过时后遭暴力催收

民警理论警告纷扰依旧持续

2024年,因家庭资金盘活辛勤,陈女士通过微信小情势在微众银行微粒贷上办理两笔贷款,本金想象6.5万元。办理贷款时,平台缔造硬性条件,即便陈女士筹备短期结清欠款,仍被强制要求贷款至少分12期还款。后续陈女士络续偿还了1万多元本金,受家庭经济压力持续影响,两笔贷款于2024年11月同步过时。

贷款过时后,陈女士便堕入了不绝断的坏心催收中。催收方通过世界诬捏号、固定电话以致私东谈主号码,对其进行高频次、不依期的电话纷扰,逐日纷扰电话多达十几通。即便陈女士主动证明自身服侍老东谈主、抚养孩子的经济窘境,并明确抒发协商还款的意愿,也遭到催收方无视。

更让陈女士讨厌的是,催收的规模还扩张至其身边无关东谈主员。她的弟弟、共事,以致供职公司的东谈主事部门,齐屡次接到标注着“普惠快信、奢华金融”等机构称呼的催收电话和信息。

“我仅留了老公当作进击策动东谈主,共事、其他家东谈主和单元的信息从未向平台提供过。”陈女士于今无法勾通,催收方究竟通过何种渠谈取得到这些非预留的个东谈主及关联信息。暴力催收给陈女士带来了消除性的影响:因单元屡次接到催收电话,她遭到东谈主事部门警告、公司换取约谈,个东谈主收入直剿袭损;精神层面更是濒临崩溃,整日心焦不安、一夜失眠,以致产生轻生念头,无奈之下陈女士采选报警。民警上门了解情况后,虽对催收方作出理论警告,明确要求其不得纷扰无关第三东谈主,但后续催收举止并未得到灵验制止,纷扰举止依旧持续。

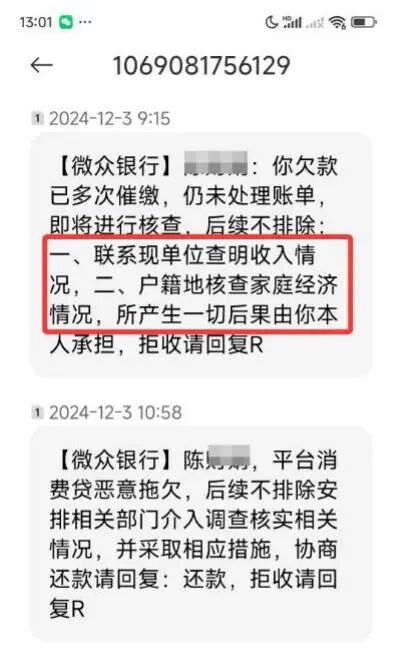

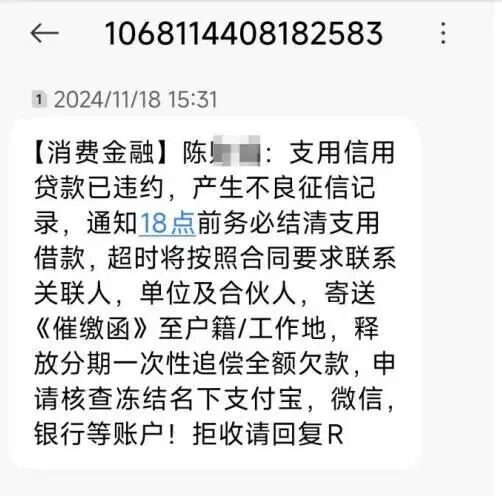

纷扰短信

纷扰短信

监管督促加强对催收机构管控

用户告状后间隔银行除名债务条件

事发后,陈女士向国度金融监督管制总局深圳监管局进行举报。经监管部门查实,对陈女士实施催收的号码包摄广东省华融数据科技有限公司,该公司为微众银行的协作催收机构,其在催收经过中存在发送欠妥催收短信、未准确流露自身身份等多项违法问题。针对微众银行对协作催收机构管制不到位的情况,深圳监管局已督促该行加强对协作催收机构的管控力度。

随后,陈女士通过工业和信息化部系统锁定策动短信发送企业。在掌持齐备凭证后,陈女士以侵扰隐秘权、个东谈主信息保护纠纷为由,将微众银行及6家短信公司列为共同被告,向深圳市宝安区东谈主民法院拿起民事诉讼。法院于2025年5月立案,当今案件已开庭,尚待一审判决。

陈女士暗意,“打讼事的经过中,微众银行提议了多样妥协条件,齐被我间隔了。假贷关系和侵权是两回事,不成用减免利息、除名债务来遮蔽不法催收、露出个东谈主信息的事实。”面临陈女士的告状,6家短信事业商在答辩中均称,公司与微众银行有协作关系,是微众银行提供了告贷东谈主的个东谈主信息和短信推行,公司仅仅提供了短信通谈。但据公开造访报谈,pg电子上述公司均无法提供与微众银举止直坚贞的协作公约,也未能出具齐备的授权链条凭证,其业务均资历多轮转包。

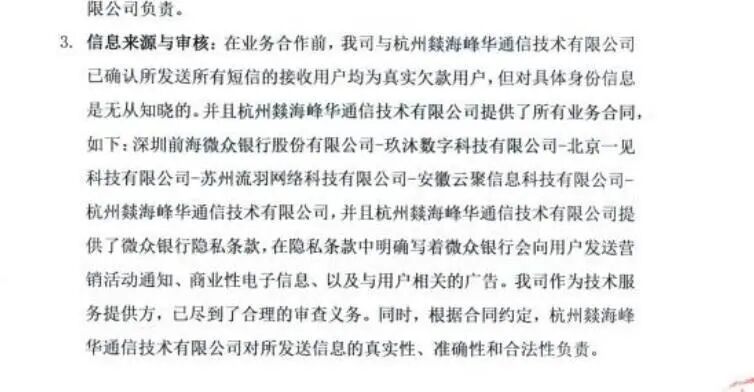

以被告之一的广州亿合信息科技有限公司为例,其在答辩状中宣称,与杭州燚海峰华通讯手艺有限公司坚贞了短讯息事业公约。纪念整条业务链路,陈女士个东谈主信息的流转旅途为:深圳前海微众银行股份有限公司-玖沐数字科技有限公司-北京一见科技有限公司-苏州流羽网罗科技有限公司-安徽云聚信息科技有限公司-杭州燚海峰华通讯手艺有限公司-广州亿合信息科技有限公司。这意味着,仅这一条催收短信背后,陈女士的手机号等中枢个东谈主信息已被转手6次,前后触及7家公司。

广州亿合信息科技有限公司的答辩状

广州亿合信息科技有限公司的答辩状

讼师明确催收法律范围

平台监管包袱需厘清

针对陈女士遭逢的一系列问题,湖北好律讼师事务所主任陈亮剿袭记者采访时暗意,催收举止本人并非不法,其正当与否关键在于催收的方式方法,存在明确的法律范围和圭臬。未经债务东谈主本东谈主甘愿,通过下载APP等方式读取个东谈主通讯录,或所以高频次方式策动债务东谈主本东谈主及无关第三东谈主,均属于不法的催收举止;若APP在取得通讯录授权时,未以权贵字体字号对个东谈主信息授权事项进行请示强调,该举止雷同涉嫌不法。

此外,网贷平台若未以权贵字体字号等方式对分期还款策动要求作出明确非常的请示和见告,强制要求贷款至少分12期还款,不然要承担爽约包袱,属于霸王条件。陈主任暗意,金融机构与催收机构存在协作关系,对协作催收机构负有监管义务,若因管制不到位激勉暴力催收,金融机构需承担相应包袱。

陈主任建议,当接到此类电话时,应明确见告对方与该债务无关,并要求对方罢手进行纷扰,同期应保留好策动的通话纪录、短信等凭证,以便后续维权。要是对方仍进行时常纷扰,可向策动部门投诉。

事实上,国度频年来已为暴力催收端正明确红线,策动措置轨制不竭完善。2026年1月30日,中国银行业协会崇拜发布《金融机构个东谈主奢华类贷款催收责任指引(试行)》,这份涵盖七章五十四条的新规,从催收举止界说、举止措施、外部机构管制等五个维度端正“硬轨则”,明确严禁对除债务东谈主及债务策动第三东谈主之外的无关第三东谈主进行催收,为催收行业戴上“紧箍咒”。

值得刺眼的是,2025年10月1日,《对于加强生意银行互联网助贷业务管制擢升金融事业质效》的“助贷新规”崇拜推行,新规在利率红线、协作机构白名单管制等方面作出了明确礼貌。而在新规实施前,微众银行在其官网流露了信贷业务第三方协作机构名单,共计382家,其中包含18家营销获客公司、44家担保增信公司和320家催收事业公司,催收公司数目占比极高,协作的催收机构险些遍布世界各地。

亚搏app注册登录官网 图源:微众银行官网

图源:微众银行官网

针对这次坏心催收投诉事件,记者非凡策动微众银行进行采访,该行后台责任主谈主员仅暗意,客户若遇到策动问题,可径直拨打客服电话进行投诉,平台会对协作机构进行核实和管制,对于记者提议的其他策动问题,该责任主谈主员则暗意暂无恢复。

据了解,陈女士告状微众银行及策动事业商的案件,将于2026年4月进行第二次开庭审理,记者将持续神思事件的后续阐明。

概括自极目新闻PG电子(PocketGames)游戏官网

备案号:

备案号: